随着工业4.0浪潮的深入和《中国制造2025》战略的持续推进,中国智慧工厂建设已从概念探索迈入规模化应用的新阶段。作为制造业数字化转型的核心载体,智慧工厂通过深度融合信息技术(IT)与运营技术(OT),正重塑生产模式与产业竞争力。本文将从行业全景、市场规模、竞争格局、发展趋势,并聚焦关键使能者——信息系统集成服务,对2025年的中国智慧工厂行业进行前瞻性剖析。

一、行业全景图谱:多层次技术融合的生态系统

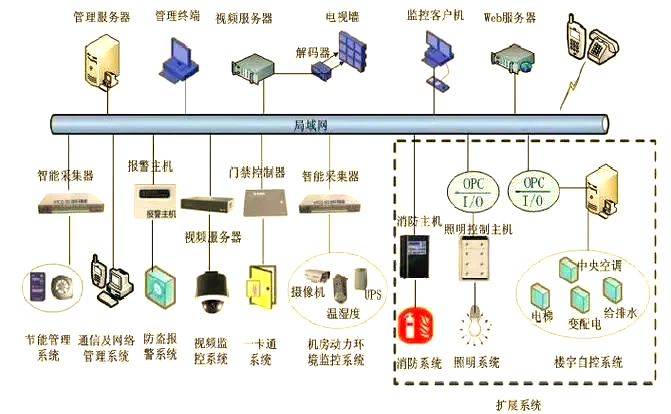

中国智慧工厂生态系统是一个由核心技术层、集成应用层和终端用户层构成的立体网络。

- 核心技术层:这是智慧工厂的“神经中枢”与“感官系统”。主要包括:

- 工业物联网(IIoT)平台与传感设备:实现设备、产品、人员的全面互联与数据采集。

- 工业大数据与人工智能(AI):对海量数据进行处理、分析与建模,实现预测性维护、质量优化、智能排产等。

- 数字孪生:在虚拟空间构建物理工厂的实时镜像,用于模拟、监控与优化。

- 工业云与边缘计算:提供弹性的算力支持,满足实时控制与大数据分析的不同需求。

- 5G/TSN网络:为海量设备连接和低时延控制提供高速、可靠的网络通道。

- 集成应用层(核心载体:信息系统集成服务):将上述技术整合为可落地的解决方案,具体体现为:

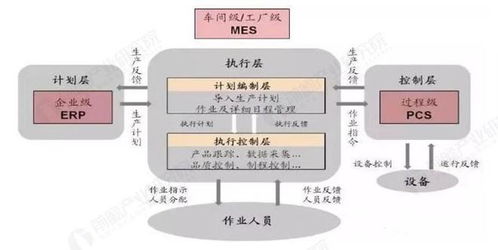

- 制造执行系统(MES):车间级生产管理核心。

- 企业资源计划(ERP)、产品生命周期管理(PLM)、供应链管理(SCM) 的深度集成。

- 自动化与机器人集成:AGV、协作机器人、自动化产线的智能化控制。

- 能效管理与安全管控系统。

- 终端用户层:覆盖汽车制造、电子信息、高端装备、生物医药、消费品等几乎所有制造业细分领域,其中离散制造业的复杂性和个性化需求使其成为智慧工厂建设的先锋与主战场。

二、市场规模:步入高速增长黄金期

在政策强力驱动、技术成本下降、企业降本增效迫切需求的三重因素推动下,中国智慧工厂市场规模持续高速扩张。根据工信部数据及相关市场研究报告预测,2023年中国智能制造业市场规模已突破3万亿元,其中智慧工厂相关投资占比显著。预计到2025年,中国智慧工厂整体市场规模有望达到1.2万亿元至1.5万亿元人民币,年复合增长率(CAGR)保持在20%以上。其中,作为建设核心的信息系统集成与解决方案服务市场,其规模占比预计将超过40%,是价值创造的关键环节。

三、竞争格局:多元竞合,生态制胜

当前市场呈现“多元化参与者激烈竞合,生态联盟成为主流”的格局。

- 领军厂商:如西门子、罗克韦尔自动化、施耐德电气等国际工业巨头,凭借深厚的工业知识、全栈软硬件产品和全球实践,占据高端市场主导地位。

- 本土解决方案巨头:如华为、阿里巴巴、百度、腾讯等ICT企业,利用其在云、AI、大数据和5G领域的优势,大举进入工业领域,提供平台级解决方案。

- 专业工业软件与自动化公司:如用友、金蝶、中控技术、汇川技术等,从ERP、MES或工控产品出发,向整体解决方案延伸,深植行业Know-How。

- 垂直行业集成商:大量在特定行业(如汽车、电子)有深厚积淀的系统集成商,提供最贴近客户需求的定制化集成服务。

- 新兴技术专业公司:聚焦于机器视觉、AI算法、数字孪生、AGV等细分技术的创新企业。

竞争焦点已从单一产品转向“平台+生态” 的构建。领先企业通过开放平台汇聚合作伙伴,共同为客户提供端到端解决方案,生态协作能力成为核心竞争力。

四、核心使能者:信息系统集成服务的深化与演进

信息系统集成服务是智慧工厂从蓝图变为现实的“总承包商”和“翻译官”,其内涵正发生深刻演变:

- 从“系统连接”到“数据驱动与业务融合”:早期的集成侧重于ERP与MES等系统的数据打通。现今的集成服务更强调基于数据湖/仓,实现从车间设备数据到企业决策数据的全域流通,并以此驱动业务流程的自动化与智能化重构。

- 技术集成复杂化:需要融合IT(云、大数据、AI)、OT(工控、机器人)、CT(5G、TSN)及ET(能源技术),对集成商的技术广度和深度提出极高要求。

- 云化与订阅制服务兴起:基于工业云的集成部署模式(如SaaS化MES)降低了中小企业初始投入,使得集成服务从一次性项目向持续运营服务转变。

- 行业专业化壁垒加深:通用平台难以解决所有问题。优秀的集成商必须深入特定制造业的工艺、流程和管理细节,提供“千厂千面”的行业化解决方案。

五、发展趋势展望(至2025年)

- AI全面渗透,实现“感知-决策-执行”闭环:AI将从单点应用(如视觉质检)扩展到生产全链条,实现自优化、自适应的智能生产系统。

- 数字孪生从“可视化”走向“可运营”:数字孪生将成为工厂日常运营、仿真优化和远程运维的核心平台,虚实互动成为常态。

- “云边端”协同架构成为标准配置:边缘智能处理实时控制,云端进行大数据分析与模型训练,形成高效协同的计算体系。

- 可持续发展与柔性制造成为核心驱动力:智慧工厂将更注重能源精细化管理、碳足迹追踪,并通过模块化、可重构的生产线快速响应市场变化。

- 供应链级协同与网络化制造:单个工厂的智能化将向上延伸,实现与供应商、客户的动态网络化协同,形成弹性供应链。

- 安全与韧性备受关注:随着系统互联程度加深,工控安全、数据安全、生产连续性保障将成为集成服务的必要组成部分。

结论

迈向2025年,中国智慧工厂的建设将在深度与广度上并行拓展。市场竞争将超越技术堆砌,转向对行业工艺的深刻理解、数据价值的深度挖掘以及可持续商业模式的构建。信息系统集成服务商作为枢纽,其能力将直接决定智慧工厂建设的成败。能够提供“软硬一体、云边协同、行业聚焦、持续服务”的集成解决方案提供商,将在这一轮制造业深刻变革中扮演至关重要的角色,助力中国从“制造大国”迈向“智造强国”。